安信神逻辑:他项权证都有了,到期变成满足条件办抵押? 10月11日晚,安信信托收到上交所的问询,要求其穿透核查存量信托产品是否与其控股股东上海国之杰投资发展有限公司(以下简称国之杰)、实控人及关联方存在任何形式的关联方利益输送、资金占用或挪用等。

安信神逻辑:他项权证都有了,到期变成“满足条件办抵押”?

10月11日晚,安信信托收到上交所的问询,要求其穿透核查存量信托产品是否与其控股股东上海国之杰投资发展有限公司(以下简称“国之杰”)、实控人及关联方存在任何形式的关联方利益输送、资金占用或挪用等。监管层已经触及到安信资金管理的实质性问题了。

不管是逸合系还是新华城系,从安信信托拿到巨额授信而与自身资产状况完全不匹配,是否有资金占用和利益输送有待监管去查实。

前几天无锡的高架桥倾倒事件,小固接触到一个“海恩法则”:

每一起严重事故的背后,必然有29次轻微事故和300起未遂先兆以及1000起事故隐患。

这个理论和金融市场有共通之处,如果一个信托公司接连出现不合常理的违约(例如,作为“独家”对单个集团过度授信),必然有其他违约正在路上。

这两天安信另一款长沙地产项目的延期印证了这个理论。项目违约本身不稀奇,但地产项目他项权证都出具了,违约后称要“满足条件后再办抵押”的,可是信托里独一份。

长沙优质地段土地抵押,4年期地产项目违约

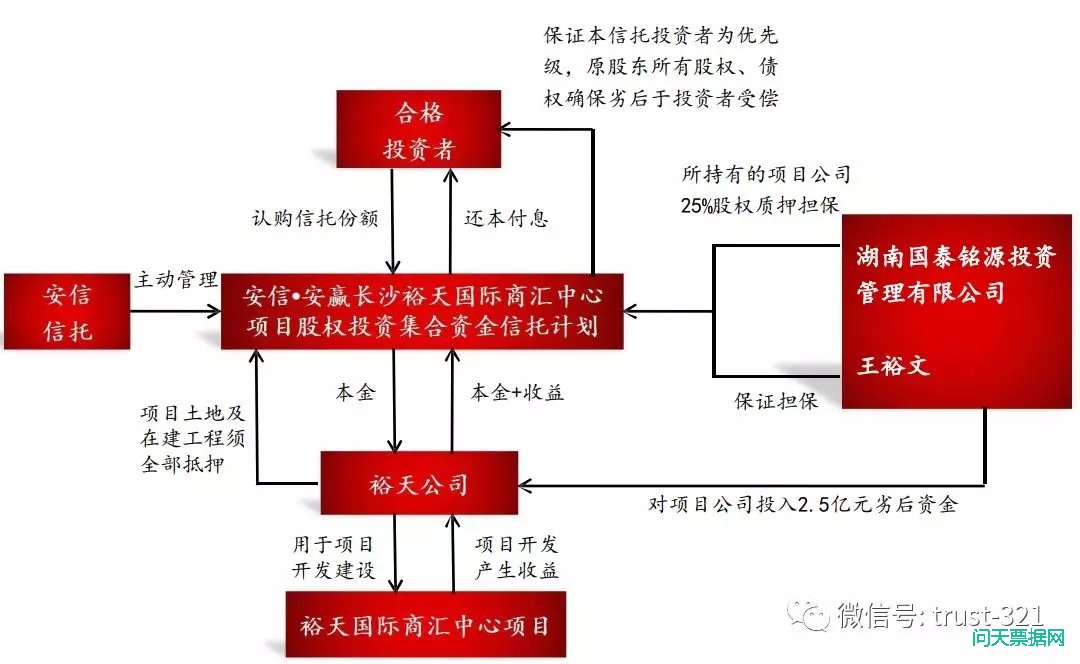

此次违约涉及的项目名为《安信·安赢长沙裕天国际商汇中心项目股权投资集合资金信托计划》,名字虽然较长,但看上去就是款平平无奇的有抵押商业地产项目。

下面是该项目的交易结构图:

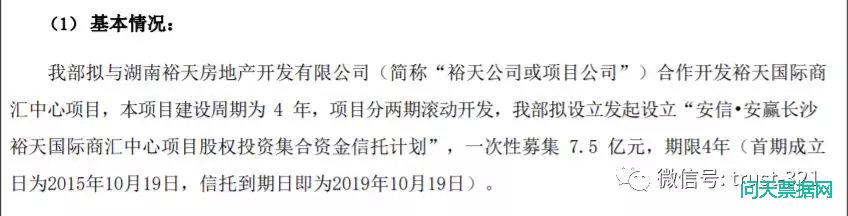

相比于安信信托其他旧改类项目,长沙项目交易结构比较简单。就是融资拆迁拿地盖公寓,申请了开发贷或者卖了房子还钱。而且按照安信信托尽调的说明,一次性募集 7.5 亿元,期限4年,首期成立日为2015年10月19日。

从尽调和宣传资料里也可得知四个地块的基本情况。尽调资料中明确说明:

项目方以提供商用房和写字楼的方式获得地块一土地使用权。地块二和地块三,通过2008拍025号取得,并于2013年12月与国土部门签订土地出让协议, 已缴纳完毕土地出让金。

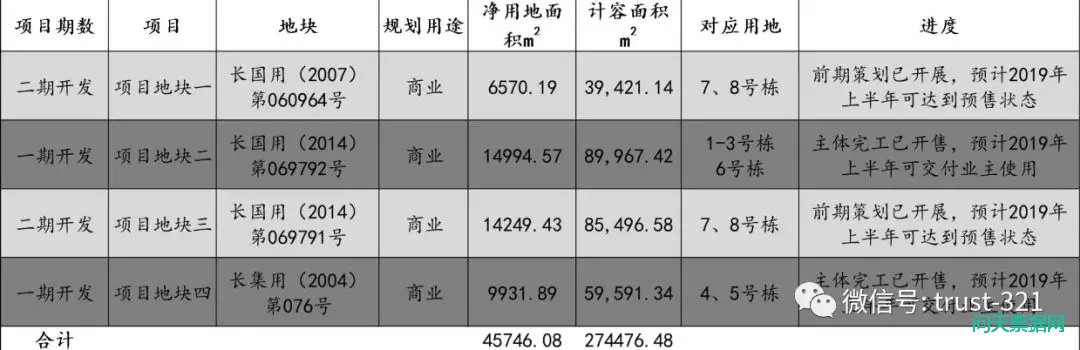

既然土地是现成的,自然也就要办理抵押。安信的宣传资料里也做了说明,二期未开发的两个地块进行抵押,抵押年限至2019年12月31日。

注意下图中:二期土地已抵押在安信信托名下。

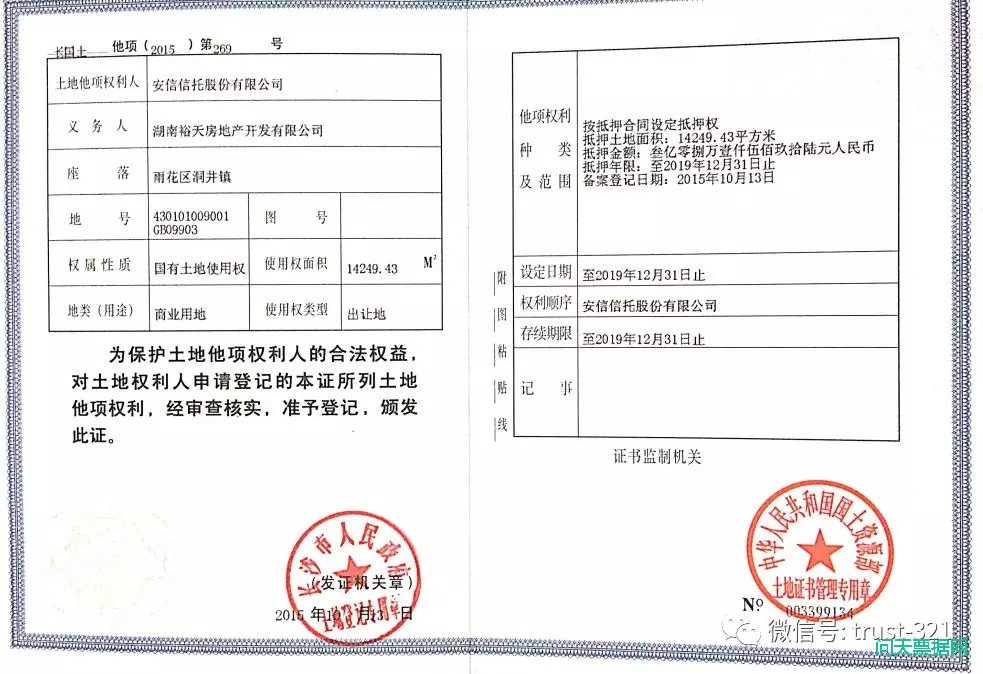

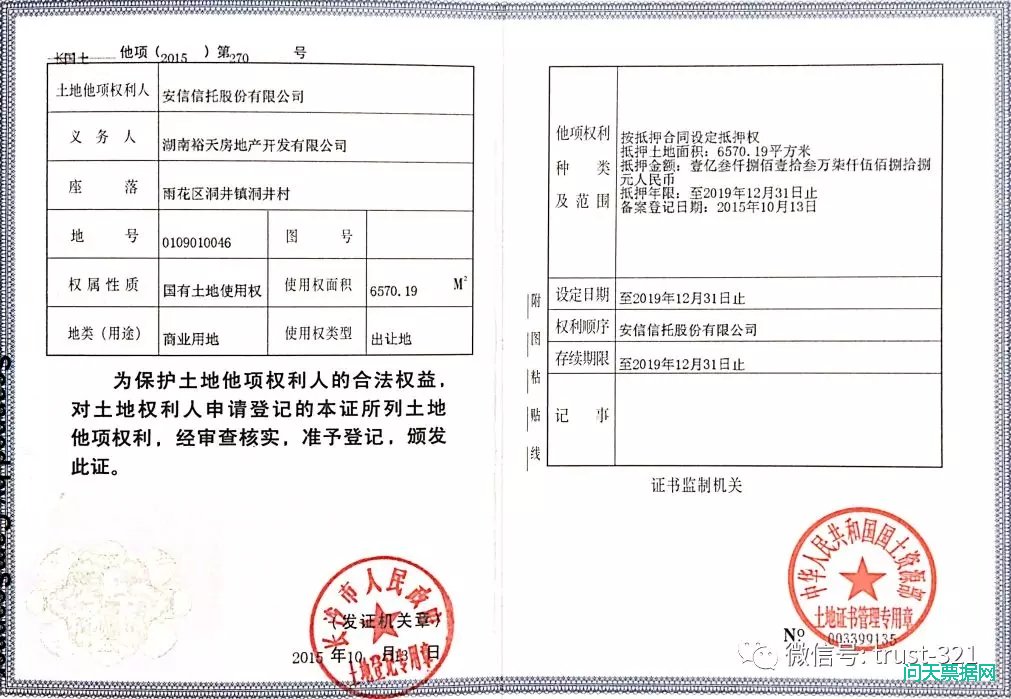

如果说尽调和宣传资料还不够有法律效力的话,安信信托当时还提供了办理抵押后的他项权证,如下图所示

(上图对应二期地块三)

(上图对应二期地块一)

两份他项权证上写的很清楚,抵押年限至2019年12月31日止,早于项目结束日。

至此,我们先不分析项目本身的资金流向回款等问题,对于投资人而言,长沙的房地产一直走俏,只要抵押的地块在手,再不济卖地变现即可,抵押地块可谓是项目的“安全垫”。然而直到项目即将到期的10月10日,安信向投资人发送了《长沙裕天项目情况说明》,才让人大吃一惊。

薛定谔的抵押与名存实亡的资金归置

先说抵押,整个《情况说明》中,关于抵押物只字未提,经与安信信托客服热线联系,得到的答复是,满足了办理抵押的条件时会办理抵押。

WTF?他项权证都有了,你告诉我要满足条件再办抵押?就好像是毕业证都给我看了,然后跟家长说:您的孩子要到法定年龄才能入学!

这个土地抵押到底办没办,有效无效?客服语焉不详,经过分析,只能认为安信这个项目抵押处在一种“办理和没办理”的叠加状态:项目没问题,就是办理了;项目违约了,那可能就是没到办理的条件。

抵押办没办不清楚,项目本身进展如何呢?

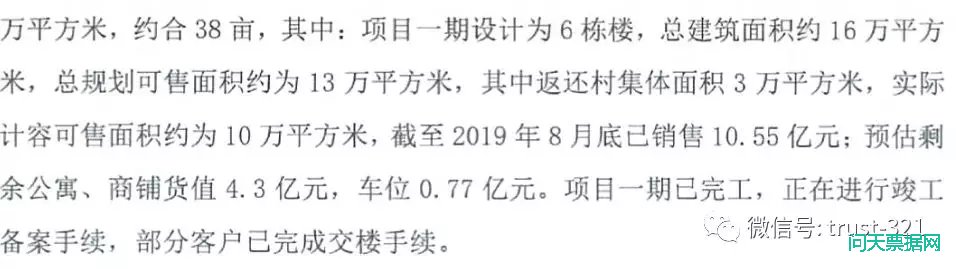

按照前期宣传材料的说法,二期预计2019年上半年可达到预售状态,然而实际情况是到目前为止二期尚未启动,正在进行7亩飞地征拆阶段,另外限高调容事项尚未完成。

二期是指望不上了,一期呢?按照安信尽调里设置的风控条款,有资金归置方面的说明:

也就是说,7.5个亿的融资额10月份到期,那么从4月份开始,每月的累存金应该是1.5亿、2.25亿、3.75亿、4.5亿、6亿、7.5亿。

项目没有如期进展可以理解,但已经运行了四年,融资方总有入账。在《情况说明》里,有这样的表述:

也就是说8月底之前,项目方在一期上已经实现了10.55亿的销售收入,显然安信信托并未进行资金提前归置。实际的情况是,连到期利息都无法支付。

旱涝保收的管理费

抵押办没办不好说,资金归置没到位,安信的管理人职责可是说尽得一言难尽,但管理费可不会少收。

简单算笔帐,按照合同约定,安信收取的管理费用为4%/年,前三年主要通过安信财富中心募集,加上销售费用不会低于5%/年,也就是该项目为安信带来的进项约为3750万/年。7.5亿的规模四年下来给安信贡献了1.5亿,预计展期的管理费还未知。(没错,展期还是要收管理费的)

如果按照原合同约定的话,五年通过该项目将近两亿进了安信腰包。在管理费上旱涝保收的安信,但愿能借此番监管内省外查,早日让投资人真正安下心来吧。

—— 咚咚东 大话固收