承兑汇票是指企业因销售商品、提供劳务等,由付款人或收款人签发、由付款人承兑、到期无条件付款的一种书面凭证,也叫商业汇票。应收票据按承兑人不同分为商业承兑汇票和银行承兑汇票。

银行承兑汇票指由在承兑银行开立存款账户的存款人签发,向开户银行申请并经银行审查同意承兑的,保证在指定日期无条件支付确定的金额给收款人或持票人的票据。简单说银行承兑汇票到期时由银行负责承兑,其特点是:有银行担保,信用好,承兑性强,灵活性高,可视为准现金,有效节约了资金成本。

商业承兑汇票是商业汇票的一种。是指收款人开出经付款人承兑,或由付款人开出并承兑的汇票。商业承兑汇票到期时由公司负责承兑,其特点是:无银行担保,相当于是欠款企业出具的“欠条”。

一般而言,银行承兑汇票的流通性及贴现率都要优于商业承兑汇票。从收票方而言,也更倾向接纳银行承兑汇票。

即信用级别:国股银行承兑汇票>城商银行承兑汇票>三农村镇银行承兑汇票>商业承兑汇票

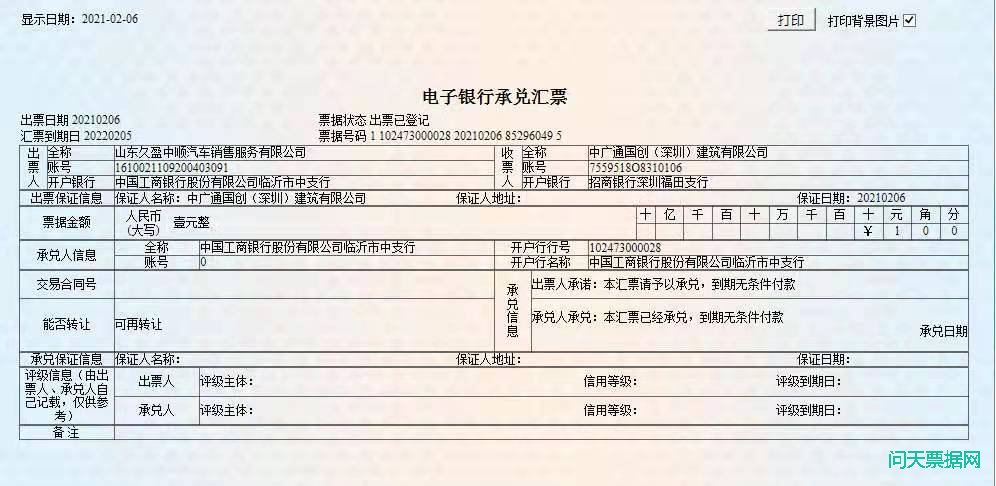

票样

一、优势

商业承兑汇票的优势:商业承兑汇票的运用在社会经济活动中具有重要作用,使商业信用票据化和商业信用的表现形式规范化、科学化,有利于加强宏观调控,完善票据市场的功能。

商业承兑汇票的付款期限,最长不超过 6 个月;商业承兑汇票的提示付款期限,自汇票到期日起 10 天;商业承兑汇票可以背书转让;商业承兑汇票的持票人需要资金时,可持未到期的商业承兑汇票向银行申请贴现;适用于同城或异地结算。

银行承兑汇票的优势:由于银行承兑汇票业务是在银行结算业务基础上发展的、是以真实的商品交易为基础的银行信用活动,是银行信用对商业信用的发展和补充,因此,对于建立全国统一的票据市场,完善社会主义市场经济体制,对于增强银行服务功能,扩大商业银行的信用活动范围,对于促进卖方企业的商品销售,降低买方企业的经营成本,都具有积极的作用。银行承兑汇票在国民经济中的作用可以弥补商业信用的不足,防止因企业拖欠货款而形成“三角债”,有利于促进商品流通,加速社会资金的循环和周转等。

对于卖方来说,对现有或新的客户提供远期付款方式,可以增加销售额,提高市场竞争力。对于买方来说,利用远期付款,以有限的资本购进更多货物,最大限度地减少对营运资金的占用与需求,有利于扩大生产规模。相对于贷款融资可以明显降低财务费用。

二、查阅报表

在查阅公司的应收票据时,主要看合并报表就行,查阅母公司报表的应收票据意义不大。

另外,看应收票据,别只看总额,应看翻开财报注释,找到“应收票据”项,查阅该项目中,银行承兑汇票占比多少?商业承兑汇票占比多少?银行承兑汇票一般不会进行坏账计提,但商业承兑汇票一般需要进行坏账计提,所以还得看应收票据里坏账计提准备是多少?

关于应收票据,特别是商业承兑汇票多的情况,看的越详细越好。表面上看,这是票据问题,而实际,这是一笔彻头彻尾的应收账款问题。关于应收账款,需刨根问底的地方就多了,在这里就不展开了。

三、总结

查看应收票据,一定得结合企业历史数据来看,不能只看当期数据。企业在应收票据项目中可能存在如下情况:

1、不要忽略应收票据中的承兑汇票,尤其是银行承兑汇票,应视其为准货币资金。有些企业现金少,但是应收票据里有大量的银行承兑汇票,该企业也有可能是不错的优质公司。企业没有或者很少应收票据;或应收票据以银行承兑汇票为主,没有或者很少商业承兑汇票。一般反映了企业在下游的贸易环节中占据主导地位,企业经营面应该是非常好的。

2、从应收票据数量变化来判断企业竞争力及经营冷暖的变故,企业景气周期一般不收或少收票据。如果企业之前没有或者很少应收票据,突然票据量大增;或者企业之前应收票据以银行承兑汇票为主,而突然商业承兑汇票量大增,银行承兑汇票变少了。则暗示了该企业进入景气度向下的周期,开始大量接收票据,开始放松销售政策,有可能企业的产品或服务的销售遇到了困难,但也有可能企业为了迅速占领市场而采取的一种暂时策略,不管何种原因,商业承兑汇票突然增多了,往往预示了企业在经营中出现了重大变化。

3、企业库存一直有大量的商业承兑汇票。一般暗示了企业在下游的贸易环节中处于弱势地位,可能行情持续不好,又有可能是产品或服务的竞争优势问题,导致了该企业的产品或服务难以销售,从而在销售回款上做出了巨大让步。

4、企业账上有巨大量的应收票据,且远大于正常的经营规模。很有可能企业在票据市场上是炒家,挣交易差价,有点算不务正业了,是不是该企业主业不好做了,企业想出来挣点外快?

5、 从应收票据占营业收入的比例来比较企业竞争力。比例越小则竞争力越大。

6、 从银行承兑汇票与商业承兑汇票的比例来比较企业竞争力。比例越大则竞争力越强。

行业观察:建材、白酒行业几乎全部只接受银行承兑汇票,而汽车、家电等其它行业则不然。

最后,应收票据的增长量还需结合企业的营业规模及营业增速来看。应收票据的增速最好不要超过营收的增速,否则,该企业就应该警惕警惕了!